12月26日唐山钢市快报

【唐山普方坯】

唐山普方坯:今日早盘唐山迁安地区钢坯出厂较昨稳报4360元/吨,秦皇岛卢龙地区钢坯出厂稳报4360元/吨。仓储现货报4400元/吨含税出库。目前钢坯整体成交偏弱,下游成品材价格稳中有降。具体成交如下:

【型钢】

唐山型钢价格稳中趋弱运行,现主流钢厂报价工字钢4920元/吨,角钢4850-4870元/吨,槽钢4900元/吨,早盘市场交投氛围冷清,下游多持观望态度,采购积极性不佳,整体成交偏弱。

【带钢】

唐山145带钢早盘成交偏弱,多家企业盘中降70元/吨,降后成交一般,现国义、经安、宝生报4670元/吨。

唐山355带钢市场价格较昨主流持稳,现货主流4700-4720,市场远期较现货资源价格低60-80,成交清淡。

冷轧基料:唐山冷轧基料市场价格较昨稳,东海3.0*1010为4730元/吨;纵横3.0*1210为4730元/吨。

【管材】

圆管:唐山焊管、镀锌管价格跌30元/吨,4寸新国标热镀锌管,正元5850元/吨,华歧5860元/吨;4寸焊管友发5150元/吨,京华5120元/吨,过磅含税。

方管:唐山方矩管、热镀锌方矩管价格跌30元/吨,方矩管50方报4930元/吨;热镀锌方矩管50方报5800元/吨,过磅含税。

架子管:唐山市场脚手架管出厂价格降40元/吨,48*3.0mm报4840-4950元/吨,过磅含税。

盘扣:24日唐山市场盘扣式钢管脚手架价格降50元/吨,2.5m立杆7080-7140元/吨,0.9m横杆6600-6830元/吨,斜拉杆6500-6640元/吨,含税过磅。

【热卷】

唐山开平板市场价格持稳,1500宽普开平板唐钢4800,燕钢/安丰4780,锰开平4950。

【中板】

唐山中厚板市场价格持稳,唐钢14-30mm普板报5000,低合金板5230。

【建材】

唐山建筑钢材市场价格降30,现三级大螺纹4610,三级小螺纹4820,盘螺4800,高线4810。

【特钢】

唐山工业线材主流钢厂Q195-6.5价格下调100,报4640元/吨含税出厂。

【钢坯】

唐山迁安地区普方坯资源出厂含税稳,报4360元。

全国各品种市场盘点

建筑钢材:

1、供给来看:对建材来说,前期河北二级响应,部分企业减量体现在本周数据上,加之有少量企业高炉检修、设备间歇性停产、原料不足导致设备生产不饱和等原因,进而使得建材减量突出。综合来看,本周减量集中于长流程生产企业,且存在滞后反应。从下周产量预估来看,年末临近,个别非限产区域着手准备复产,加之生态环境部宣布冬奥会期间大面积关停企业不属实,因此预期河北供应或较本周有所增量。另外,下周山东、江苏、贵州或有部分企业恢复生产,产量略有回升,但增量空间相对有限。

2、需求来看:21年即将收尾,从时间来看终端工地开工率会逐步降低,需求季节性走弱随之发生。部分区域疫情影响短期仍需时间消减,市场对于后续需求预期走弱。不过当前南方区域天气相对未明显影响工地施工,因此赶工期现象也有发生,南方区域特别是华东区域仍是现今需求的绝对主力。由此来看,短期需求难有增量,但尚可维持现有状态。

3、心态来看:当前冬储时间越来越近,但现货价格并未出现较大波动。而近期部分钢厂冬储政策出台,以锁价资源成本来看,北方区域价格偏高,市场接受意愿较低。虽华东区域钢厂冬储成本较低,但由于钢厂目前利润较大,因此市场观望情绪较重。另一方面来看,现有库存成本高于冬储,这就使得商家对于当前库存价值认可度普遍较低。在当前操作上继续维持降库避险、等待冬储思路为主。

综合来看,预计下周本地建筑钢材价格将继续呈震荡调整趋势运行。

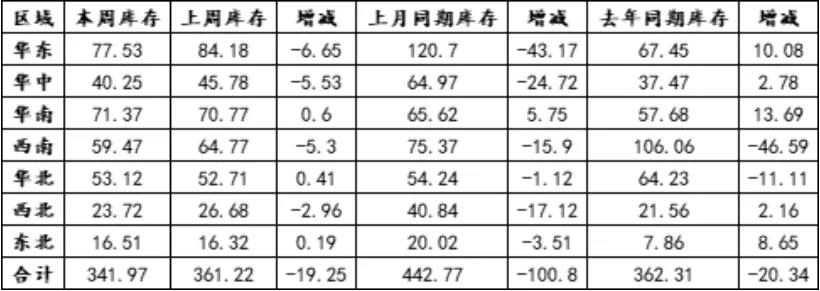

表1:全国35个主要城市螺纹钢社会库存统计(12.16-12.23)

热轧卷板:

热轧板卷:本周国内热轧板卷市场价格小幅上涨。全国24个主要市场3.0mm热轧板卷价格均价为4931元/吨,较上周上涨2元/吨;4.75mm热轧板卷均价为4860元/吨,较上周上涨1元/吨。

本周市场价格依然呈现小幅上升,市场成交短期维持在低位,市场整体投机情绪并不明显。当前看,下端补库周期在向前靠近,囤货主要以品种钢为主,普材囤货的意愿不强。就下周看,钢厂与市场之间的博弈依然存在,这一情况预计在1月份才能明显兑现。因此就目前看,虽然1月份厂家的订单压力尚存,但在当下市场流通资源不多的情况下,对于现货价格仍有一个较强支撑,直到市场库存呈现累积后,才会有一个明显的向下动力。

中厚板:

本周全国中厚板市场整体偏弱运行,成交一般,板卷价差收窄到100元/吨左右,价格变动幅度不大。

全国中板库存总量为170.47万吨,较上周减少1.77万吨,其中华南区域减量占主要部分,周环比下降1.15万吨。

本周开工率76.92%,周环比下降1.54%;钢厂周实际产量127.12万吨,周环比减少0.67万吨;钢厂产能利用率78.17%,周环比下降0.41%;钢厂库存71.13万吨,周环比减少2.25万吨。

本周中厚板市场小幅偏弱运行,供给端供应量降低。需求方面,本周中厚板市场成交情况表现一般,商家以出货为主,综合来看,预计下周中厚板市场或将继续小幅偏弱运行。

冷轧卷板:

本周全国冷轧价格持续呈涨跌互现,重心基本平稳。基本面看,冷轧产量周环微增,厂库略增加,社库微降。市场方面,周内黑色系期货盘面先抑后扬运行,钢材现货价格呈现窄幅震荡波动,冷轧现货价格局部区域略有补涨。

本周1.0mm冷轧均价为5496元/吨,环比跌2元/吨。主要市场价格如下:天津市场1.0mm鞍钢天铁冷卷报价5360元/吨,周环比跌30元/吨;上海市场1.0mm宝钢青山冷卷报价5610元/吨,周环比持平;广州1.0mm鞍钢冷卷报价5380元/吨,周环比涨10元/吨。

展望下周,笔者预计国内冷轧价格延续涨跌互现格局。供给端看,近期进入检修钢厂短期还未有复产计划,下周冷轧供应或维持当前水平;库存看,随着春节临近,下游整体需求开始逐步下滑,采购积极性不高,加之当前价格偏高,终端冬储意愿偏低,故笔者预计1-2周后逐步进入累库阶段,厂库、社库均有增加可能;心态面,本月钢厂结算价格陆续出台,整体反馈仍有一定利润,但前期亏损严重,冬储备货较为谨慎,多维持出货为主,主流城市库存仍较大。预计下周国内冷轧价格多呈现涨跌互现态势,整体重心窄幅上移。

下周预判

综合来看,本周国内钢材市场价格呈现震荡调整的状态。从时间来看终端工地开工率会逐步降低,需求季节性走弱随之发生。部分区域疫情影响短期仍需时间消减,市场对于后续需求预期走弱。年末临近,个别非限产区域着手准备复产,加之生态环境部宣布冬奥会期间大面积关停企业不属实,因此预期河北供应或较本周有所增量。另外,下周山东、江苏、贵州或有部分企业恢复生产,产量略有回升,但增量空间相对有限。综合预计,下周国内钢材市场价格或震荡偏弱运行。

现货真实、交易更安全

优质打包、切割、加工制作

数据加密传输

随时查看交易状态

我的订单

购物车

随时欢迎您的来电

客服正常工作时间:8:30-17:30

业务QQ:1604948790

服务热线:400-969-9335

销售一部:郝女士 17734860066

销售二部:任女士 17629654395

销售三部:牛女士 15637519970

销售四部:曹女士 19337586052

客户服务

官方微信

| 买家指南 | 商家指南 | 支付方式 | 服务热线 | ||||||||||||||

| 会员注册 | 网上开店 | 支付方式 | |||||||||||||||

| 购买流程 | 商铺手册 | 忘记密码 | 400-969-9335 | ||||||||||||||

| 合同模版 | 联营流程 | 承兑贴息政策 | |||||||||||||||