本周现货市场主流价格高位震荡运行,节后黑色系期货继续维持偏强运行态势,下游采购需求较好,投机需求积极入市。但随着受部分区域疫情拖累及需求走弱影响,黑色系盘面再度走低,市场情绪受挫,部分品种价格小幅下调,本周整体价格呈现高位震荡态势。

4月10日唐山钢市快报

【唐山普方坯】

唐山普方坯:今日早盘唐山地区钢坯出厂价格较昨稳报4790元/吨,仓储现货含税出库价格报4860元/吨左右。上午钢坯市场成交清淡,下游成品材价格主流下调30-40元/吨。

【型钢】

唐山型钢出厂:价格下调30-40元/吨。现主流钢厂报价工字钢5240元/吨,角钢5180-5190元/吨,槽钢5200元/吨。唐山调坯型钢厂继续停产中,市场观望心态较强,成交清淡。

【带钢】

唐山145带钢市场:今日市场主流报价降40元/吨,报5070元/吨,目前区域运输不畅,降后整体市场表现一般。

唐山355带钢市场:价格主流较昨稳至5120元/吨,市场远期资源价格较现货资源价格基本一致,成交一般。

【热卷、冷轧基料】

唐山开平板市场:价格下跌10元/吨,1500宽普开平板唐钢5260元/吨,燕钢/安丰5250元/吨,锰开平5420元/吨。市场询价较少,成交受阻。

唐山冷轧基料市场:价格较昨稳, 东海3.0*1010为5200元/吨;纵横3.0*1210为5200元/吨。报价为主,贸易商多持观望态度,暂无成交。

【中板】

唐山中厚板市场:价格下跌10元/吨,14-25mm普板报5150元/吨,低合金报5380元/吨。价格一单一议,以成交为主。

【管材】

唐山焊管、镀锌管市场:价格稳,4寸3.75mm新国标热镀锌管,唐山京华6100元/吨;4寸焊管唐山京华5350元/吨,过磅含税。市场停业,运输不便,具体营业时间待定。

盘扣脚手架:唐山市场盘扣式钢管脚手架出厂价格稳,2.5m立杆7500-7600元/吨,0.9m横杆7180-7310元/吨,斜拉杆6690-6800元/吨,含税过磅。需求偏弱,成交不畅。

【建材】

唐山建筑钢材市场:价格下调20元/吨,现市场三级大螺纹4930元/吨,三级小螺纹5040元/吨,盘螺5240元/吨,高线5190元/吨,价格可议,成交不佳。

全国各品种市场盘点

建筑钢材:

本周全国建筑钢材价格涨跌互现。具具体来看,假期归来黑色系盘面维持偏强势头,市场需求表现良好,现货价格纷纷上行。不过随着需求的走弱叠加黑色系盘面的走低,市场建立的积极情绪受挫,部分区域价格有所走弱。周整体呈现宽幅震荡趋势运行。

价格方面:周全国各区域价格涨跌互现,整体偏强,但周度价格上涨幅度环比上周明显收窄。螺纹方面,华中、西北、华东部分城市呈现小幅下跌,跌幅在10-40元/吨之间;西南、东北、华南及华东部分城市明显上涨,涨幅在40-70元/吨之间;华北区域本周价格震荡持平。周整体涨幅为124元/吨。线材方面价格也呈震荡运行,但周度价格上涨幅度略超螺纹。其中华中、西北、华东部分城市呈现小幅下跌,跌幅在10-40元/吨之间;西南、西北、东北、华南及华东部分城市明显上涨,涨幅在30-70元/吨之间。周均价涨幅为36元/吨。

供应方面:据Mysteel统计,建材方面,分品种来看,螺线增减分化;分区域来看,除华东、东北和西南,其余区域均有增量;从省份来看,河南、四川、福建等减量明显,主因在于利润亏损、转产其他品种以及设备检修;湖北、湖南、山西和江西增量突出,主因在于设备复产和坯料增加;从工艺角度来看,长短流程均有增量,但以长流程为主。

需求方面:本周部分城市因疫情管控影响,需求增量部分明显受限,整体需求释放较上周变化不大。从成交数据来看,本周日均成交量为16.93万吨,较上周日均减少0.8万吨,减幅为4.51%。

库存方面:据Mysteel统计,建材方面,本周建材钢厂库存由降转增,增库区域以华东和华中为主,降库区域以华南和西南为主。从省份角度来看,江苏、河南增库突出,原因在于物流受限,库存消化不佳;云南、广西、山西降库明显,原因在于刚需备库,散单采购。其中国内主要城市螺纹钢、线材总库存为1201.63万吨,较上周(2022年4月1日)增加4.31万吨,增幅为0.36%。同比减少186.23万吨或减幅为13.42%。

表1:全国建筑钢材库存汇总(4.1-4.8)

下周预测:

供给来看:以品种来看,当前板材企业提产积极性高于建材,主因在于利润差异化和板强长弱的需求表现;从区域来看,华东和东北地区疫情导致物流受阻,以及成本高位导致盈利有限的影响,部分企业执行主动控产,因此减产比例高于复产和增产比例。从目前企业生产和状态来看,现阶段的需求表现不佳、盈利有限以及部分区域因疫情管控导致原料受限是抑制目前生产积极性的重要因素。不过市场对于未来需求释放预期偏好,加之当下刚需支撑,因此钢材供应底部有支撑,但上升空间有限。

需求来看:当前部分城市受限疫情影响需求释放明显受限,这就导致整体需求的增量部分得到抑制。以目前疫情影响较大的城市来看,短期内或难能得到明显缓解,预计下周本地需求难有明显增量。

心态来看:目前原料价格高企令成材价格底部得到有力支撑,国家频频释放的利好消息使得市场对于未来需求存在良好预期。但回归当前来看,市场需求恢复始终不及预期,随着价格重心逐步上移,商家规避风险的情绪也越来越高,降库避险操作仍是首选。

综合来看,预计下周本地建筑钢材价格将呈震荡调整趋势运行,且波动空间不大。

热轧板卷:

本周国内热轧板卷市场价格小幅上涨。全国24个主要市场3.0mm热轧板卷价格均价为5379元/吨,较上周上涨19元/吨;4.75mm热轧板卷均价为5315元/吨,较上周上涨18元/吨。

华东市场方面:本周上海热轧板卷市场价呈现小幅上升走势,截止发稿,1500mm普碳热卷主流报价5160-5180元/吨,1800宽卷报价5270-5280元/吨。1500mm低合金主流报价5300-5420元/吨,1800mm低合金报价5400-5410元/吨,近期全国多地受到疫情影响,钢材需求出现了不同程度的下滑,物流受阻,导致热卷供应、终端采购均受阻,但市场目前啊解读不同,一部分客户认为后期需求会有延期爆发,而一部分认为如果出口转弱内需不足以支撑供给后期恢复增量。所以短期仍处于强预期与弱现实的博弈之中,而后期预期是否会被证伪则将成为后期行情能后延续的重要因素。综合来看,近期供应回升,厂库后期将加速转移至社库,短期价格上有压力,下有支撑,价格或仍将维持区间震荡为主。

华南市场方面:本周广州热轧板卷价格弱势下行,需求表现欠佳。目前主导钢厂4.75mm以上普卷价格在5240-5250元/吨,低合金卷价格在5420-5440元/吨之间,整周广州热卷价格较上周下跌70-80元/吨。市场方面,本周盘面震荡下行,市场心态稍有转弱,因此多数商家报价跟随走低,在下跌行情下,加上本地公共卫生事件的影响,整体热轧板卷现货成交表现欠佳。资源方面,本周陆续有小批量新资源到货,由于整体去库速度较慢,目前本地热轧板卷现货库存小幅增加,据同口径了解,本周本地热轧板卷现货库存量为63.8万吨左右,较上周库存增加2.3万吨左右。综合来看,市场仍多跟随盘面波动,考虑到目前下游需求表现欠佳,预计下周本地热轧板卷价格延续窄幅震荡格局。

华北市场方面:节后黑色系期货震荡走弱,不过钢价全线稳中偏强居多。其中天津地区热卷较上周上涨20元/吨,北京地区热卷价格较上周持平,唐山地区热卷价格较上周上涨30元/吨。邯郸地区热卷价格较上周上涨40元/吨,石家庄热卷价格较上周上涨50元/吨。市场方面,部分区域疫情解封措施仍在进行中,钢厂给贸易商交货方面多有阻扰,热轧板卷社会库存整体一般偏低,商户反映钢厂涨价对现货价格有支撑,但鉴于当前热轧板卷现货价格已然高位运行,下游承压有限,市场价涨价不易,多维稳出货为主。目前因京津冀地区疫情严控及疫情外溢影响,多地疫情封控更为严肃,市场出现一定物流受阻现象,对钢厂生产、下游备采均有影响。大环境仍处在较不明朗情况下,商户心态一般,以接单为主。综合来看,预计下周京津冀地区热轧板卷价格维稳为主。

华北地区疫情有所缓解,产量大幅上升,11号以后运力也会呈现恢复状态,因此北材南下总量会呈现逐步增加的趋势。目前市场信心较上周有一定回落,主要还是因销售渠道并不通畅所致。商家手中资源偏少低售意愿偏低,因此短期市场依然会呈现震荡调整,下周价格或将在5150-5300元/吨之间调整。

表2:全国主要区域热卷库存变化(2022.4.1-2022.4.8)

中厚板:

本周全国中厚板市场先强后弱,成交情况表现偏弱。

市场方面:本周上海市场中厚板价格趋强运行,截至发稿,市场主流普板价格5250元/吨,主流锰板价格5470元/吨。普板较上周上涨60元/吨,锰板价格较上周上涨50元/吨,普锰价差为220元/吨,较上周缩小10元/吨。本周上海市场尚处封锁状态,物流仓储环节基本停滞,市场成交情况薄弱。价格方面,由于周初长三角地区市场涨势较强,上海地区受周边市场叠加期货利好情况带动,价格小幅拉涨,与周边地区的价差有所缩小。

成交方面:随期货趋弱,叠加疫情扰动物流受阻,下游商户无法提货,市场投机需求减弱,直至周五收盘,市场几乎无成交。从区域价差来看,目前上海普板与周边地区价差在-90--70元/吨,上海低合金较周边地区价差在-60--30元/吨,上海解封时间暂不明朗,贸易商挺价意愿不强。综合来看,上海市场资源提货暂缓,价格支撑不足,预计下周上海市场中厚板价格窄幅盘整。

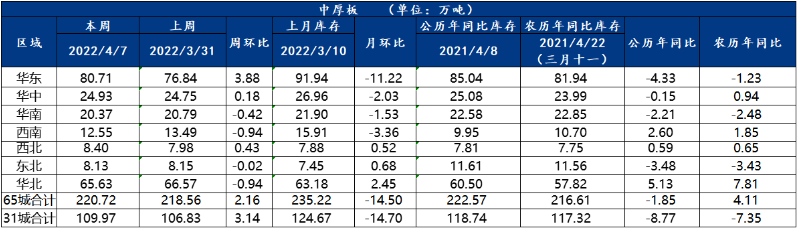

库存方面:据Mysteel周度库存调研数据可知,全国中板库存总量为220.72万吨,较上周增加3.14万吨,资源开始累积。

本周中厚板市场先强后弱,北方钢厂复产,中板供应量增加较多,而资源运输不畅,钢厂库存增加较多,商户现货库存也处于累积态势。需求方面,本周中厚板市场成交情况表现偏弱,综合来看,预计下周中厚板市场或将震荡盘整运行。

表3:主要城市中板社会库存统计(2022-4.1-2022-4.8)

冷轧板卷:

本周全国冷轧板卷价格延续偏强运行,市场成交整体一般。基本面看,冷轧产量周环比小幅增加,厂库微增,社库微降,整体库存微增。市场方面,本周黑色电子盘面震荡上行,多数市场冷轧板卷价格都小幅跟涨。

价格方面:截至发稿,本周1.0mm冷轧均价为5745元/吨,周环比上涨34元/吨。主要市场价格如下:天津市场1.0mm鞍钢天铁冷卷报价5700元/吨,周环比上涨50元/吨;上海市场1.0mm宝钢青山冷卷报价5660元/吨,周环比上涨40元/吨;广州1.0mm鞍钢冷卷报价5640元/吨,周环比上涨10元/吨。

供应方面:Mysteel监测的29家冷轧板卷生产企业中,本周开工率85.11%,周环比增加2.13%;钢厂产能利用率83.63%,周环比增加3.71%;钢厂周实际产量为84.65万吨,周环比增加3.75万吨;钢厂库存41.34万吨,周环比增加1.43万吨。

库存方面:7日本网监测26个城市库存,本周冷轧板卷社会库存137.24,周环比减少1.13,月环比减少6.17,年同比(公历)增加19.69,年同比(农历)增加19.22。(单位:万吨) 7日本网监测29个城市库存,本周冷轧板卷社会库存214.90,周环比减少2.06,月环比减少6.91,年同比(公历)增加38.28,年同比(农历)增加35.49。(单位:万吨)

表4:全国29个主要城市冷轧板卷社会库存统计(4.1-4.8)

下周预测:

展望下周冷轧板卷市场,笔者预计国内冷轧价格或将震荡运行。供应方面,当前虽然部分钢厂物流交通受疫情影响,发货速度较缓慢,这也是本周厂库增加的主要原因,但是本周钢厂产量有所增加。需求方面,据商家反馈,当前下游制造业接单情况一般,加之冷轧板卷价格不低,下游拿货积极性一般。就下周市场而言,在疫情管控不确定的因素下,预计全国冷轧板卷价格短期或将震荡运行。

型材:

本周型钢市场价格高位震荡。虽首先原材方面表现先扬后抑,叠加期货盘面震荡运行,市场持续看涨热情有所收缓。另一方面,本周整体供应依旧保持在正常偏低水平,目前北方资源输出仍受一定阻碍,因此社库方面压力较小,价格存在一定资源支撑。目前来看全国主流城市工角槽全国均价较上周上涨16-30元/吨,H型钢全国均价较上周上涨35-40元/吨。

价格方面:截止本周五收盘,全国14个主要市场平均价格情况:200*100H型钢全国均价5156元/吨,环比上周价格上涨40元/吨;300*300H型钢全国均价5285元/吨,环比上周价格上涨36元/吨;400*200H型钢5241元/吨,环比上周价格上涨42元/吨;588*300H型钢5272元/吨,环比上周价格上涨41元/吨;5#角钢5500元/吨,环比上周价格上涨21元/吨;16#槽钢为5470元/吨,环比上周价格上涨34元/吨;25#工字钢为5537元/吨,环比上周价格上涨39元/吨。

供应方面:本周全国工角槽开工率为23%,较上周增加0.9%,产能利用率为21.68%,较上周增加0.3;本周全国H型钢开工率为54.84%,较上周持平,产能利用率为44.42%,较上周减少0.84%。全国工角槽钢钢厂厂内库存总量为82.87万吨,周环比减少0.71万吨;全国H型钢厂厂内库存总量为23.69万吨,较上周增加3.21万吨。

库存方面:本周全国工角槽库存66.04万吨,较上周增加1.46万吨;全国H型钢库存70.24万吨,较上周减少2.3万吨。

对于下周:

1、供应方面,受疫情以及成本因素影响,目前整体钢厂的开工率以及生产积极性相对偏低,同时叠加近期多地运输受限,因此后续对于市场造成的资源压力依旧偏小。

2、市场方面,由于近期现货随着原料价格不断上涨,终端市场订货积极性也陆续转弱,市场开始表现出高位成交受阻的情况,因此部分库存资源存在利润的商家开始着手出货套现,报价并未出现持续性的上涨。

3、当前疫情对于制造业存在一定影响,不过相对而言目前钢结构企业订单减量相对较少,下游需求尚存,叠加部分区域资源发货受阻等,使得国内多地区域价格分化严重。

综合预计,下周国内型钢市场价格或窄幅震荡运行。

钢管:

无缝管:

据mysteel盘点数据显示:截至4月8日全国28个主要城市108*4.5mm无缝管均价6350元/吨,较上周上涨94元/吨,本周全国多数地区无缝管价格上涨100-150元/吨不等。

原料方面:本周全国管坯价格继续强势上涨,本周山东管坯价格上涨70元/吨,江苏地区管坯价格上涨90元/吨。

市场方面:本周黑色系期货继续震荡上涨,矿石、煤、焦期货价格涨幅居前,螺纹期货价格基本持平。本周原材料价格继续上涨,钢材现货整体小幅上涨。本周全国无缝管价格大幅上涨,原料价格较上周继续强势运行,无缝管成本较上周继续上移,叠加多数市场无缝管缺货严重,市场商家惜售无缝管,看涨情绪较浓,全国多数市场价格上涨100-150元/吨,然而本周无缝管成交低迷,部分地区呈现“有价无市”状态。

管厂方面:本周原材料期货价格较上周继续大幅上行,管坯现货价格继续上涨,管坯价格累计上涨70-90元/吨。无缝管成本较上周继续上涨,多数管厂报价大幅上涨,全国多数主流管厂累计上涨为50-150元/吨不等。市场原料价格继续震荡上涨,管厂以消化原管坯库存为主,管厂拿坯积极性下降,同时受疫情影响,管坯到货资源受限,本周无缝管厂原料库存继续下降,全国管坯库存目前处于相对低位。本周管厂整体订单整体一般,管厂坯料偏紧,无缝管整体供应维持低位水平;供需双弱格局导致厂内库存较上周基本持平。

心态方面:本周期钢价格冲高回落,市场恐高情绪较浓,多数商家偏向谨慎。

库存方面:本周社会库存小幅下降,本周全国无缝管社会库存77.52万吨。

焊管:

本周国内焊管市场价格偏强运行,库存回涨。据Mysteel盘点数据显示:截至4月8日全国27个主要城市4寸*3.75mm焊管平均价格为5515元/吨,与4月1日平均价格5465元/吨涨50元/吨;镀锌管方面,4寸*3.75mm焊管平均价格为6308元/吨,与4月1日平均价格6255元/吨涨53元/吨。库存方面:全国焊管4月8日库存为93.03吨,较4月1日92万吨上涨0.25万吨。

管厂方面,当前国内焊管厂家受带钢紧缺以及当前需求不佳影响,开工率较低,产能利用不饱和,而高位的坯带价格让管厂生产成本持续处于高位,本周国内焊管厂家挂牌价均有所上调。

市场方面,由于工地开工情况受疫情影响较大,加上交通运输不畅,今年需求尚未有明显的增量,整体来看,我国焊管市场供需双弱,成交不温不火。

期货方面,本周来看市场期货价格有所回降,加上当下现货价格高位震荡,现货市场恐高情绪发酵,市场信心受挫。综上,预测下周国内焊接钢管价格或将小幅趋弱运行。

下周预判

综合来看,当前市场供需两弱局面未改,一方面原料运输受限和下游需求不佳抑制钢厂生产积极性,供给端恢复整体缓慢。另一方面受疫情管控影响,需求释放明显受限,短期内或难能看到大幅缓解的局面。尽管宏观利好的背景下,市场情绪相对乐观,但下游接货意愿不佳,现货市场仍面临一定回调风险,预计下周国内钢材市场价格或震荡偏弱运行。

现货真实、交易更安全

优质打包、切割、加工制作

数据加密传输

随时查看交易状态

我的订单

购物车

随时欢迎您的来电

客服正常工作时间:8:30-17:30

业务QQ:1604948790

服务热线:400-969-9335

销售一部:郝女士 17734860066

销售二部:任女士 17629654395

销售三部:牛女士 15637519970

销售四部:曹女士 19337586052

客户服务

官方微信

| 买家指南 | 商家指南 | 支付方式 | 服务热线 | ||||||||||||||

| 会员注册 | 网上开店 | 支付方式 | |||||||||||||||

| 购买流程 | 商铺手册 | 忘记密码 | 400-969-9335 | ||||||||||||||

| 合同模版 | 联营流程 | 承兑贴息政策 | |||||||||||||||