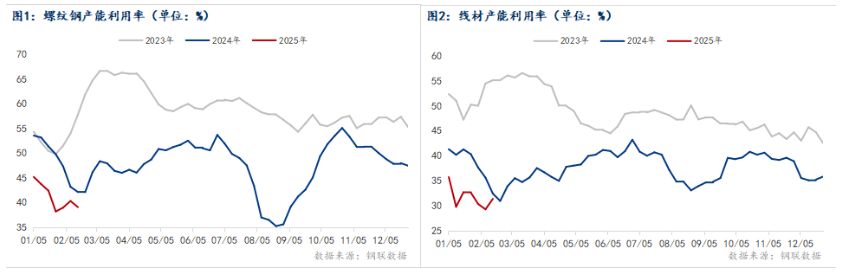

1、建筑钢材

需求方面:本周仅少量下游企业恢复采购,但体量有限,全国成交均值在5万吨附近,下周成交环比继续回升。

需求方面:本周仅少量下游企业恢复采购,但体量有限,全国成交均值在5万吨附近,下周成交环比继续回升。2、热轧卷板

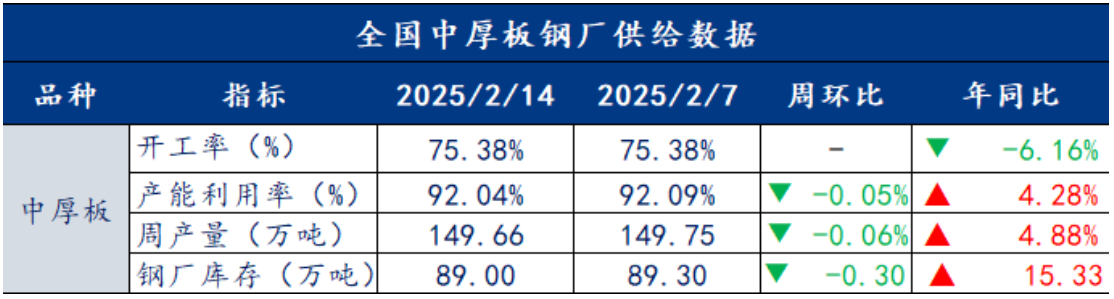

3、中厚板

供给方面:本周开工率75.38%,周环比持平;钢厂周实际产量149.66万吨,周环比减少0.09万吨;钢厂产能利用率92.04%,周环比下降0.05%;钢厂库存89万吨,周环比减少0.3万吨。

供给方面:本周开工率75.38%,周环比持平;钢厂周实际产量149.66万吨,周环比减少0.09万吨;钢厂产能利用率92.04%,周环比下降0.05%;钢厂库存89万吨,周环比减少0.3万吨。

4、冷轧板卷

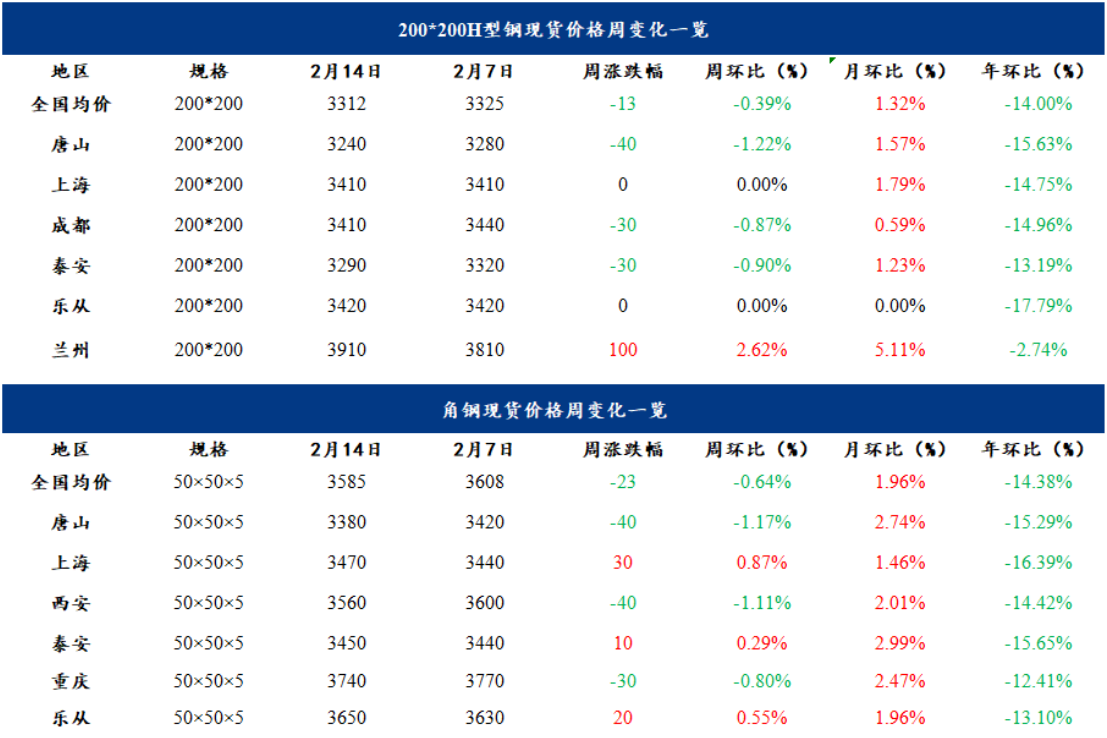

5、型材

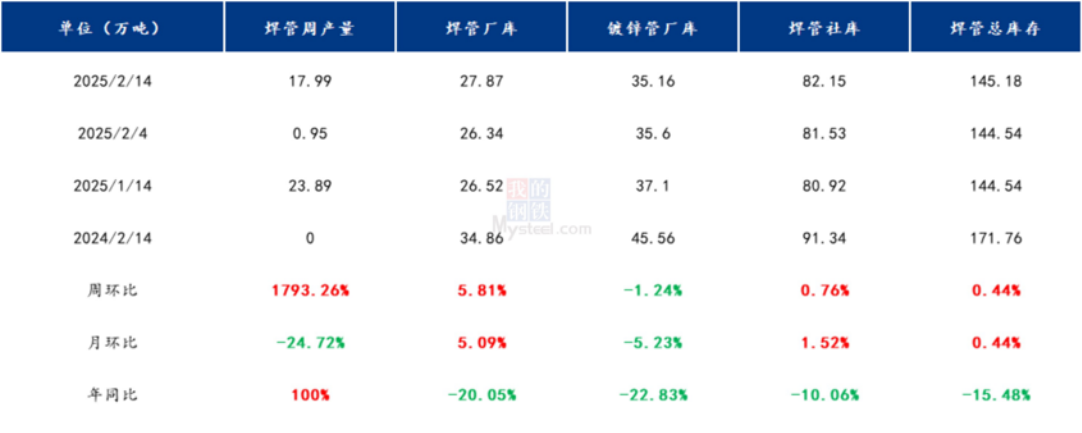

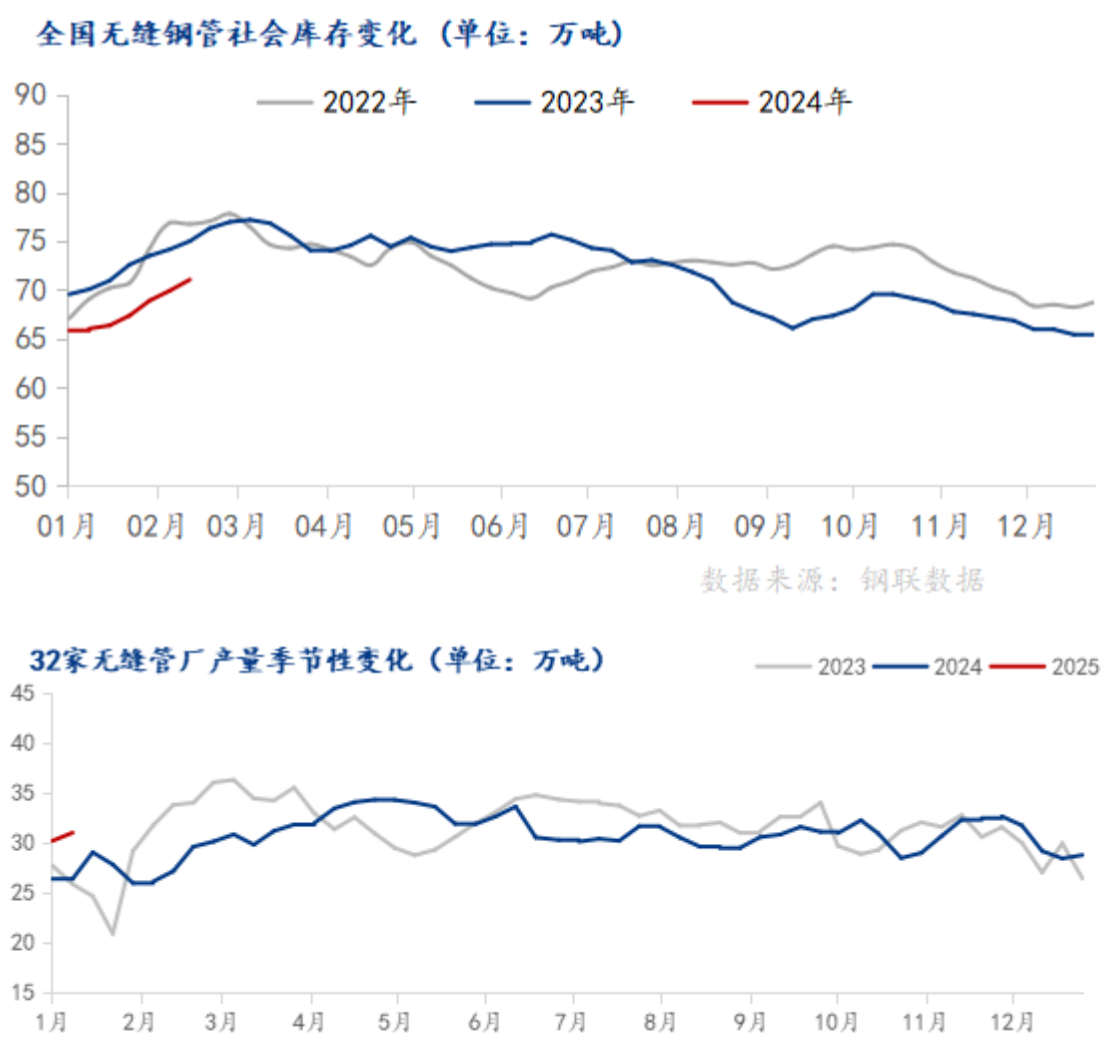

6、钢管

供应方面:本周产量30.19万吨,周环比增加3.42万吨,月同比减少0.78万吨;产能利用率65.60%,周环比增长7.43%,月同比下降1.69%;开工率49.18%,周环比增长4.10%,月同比增4.10%。近期管厂陆续复产,预计下周管厂产量或继续增加,但增幅不会太大。

供应方面:本周产量30.19万吨,周环比增加3.42万吨,月同比减少0.78万吨;产能利用率65.60%,周环比增长7.43%,月同比下降1.69%;开工率49.18%,周环比增长4.10%,月同比增4.10%。近期管厂陆续复产,预计下周管厂产量或继续增加,但增幅不会太大。现货真实、交易更安全

优质打包、切割、加工制作

数据加密传输

随时查看交易状态

我的订单

购物车

随时欢迎您的来电

客服正常工作时间:8:30-17:30

业务QQ:1604948790

服务热线:400-969-9335

销售一部:郝女士 17734860066

销售二部:任女士 17629654395

销售三部:牛女士 15637519970

销售四部:曹女士 19337586052

客户服务

官方微信

| 买家指南 | 商家指南 | 支付方式 | 服务热线 | ||||||||||||||

| 会员注册 | 网上开店 | 支付方式 | |||||||||||||||

| 购买流程 | 商铺手册 | 忘记密码 | 400-969-9335 | ||||||||||||||

| 合同模版 | 联营流程 | 承兑贴息政策 | |||||||||||||||