唐山迁安普方坯资源出厂含税累跌50报2970元/吨。7日国内商品期货大面积收跌,商家反馈钢材现货市场交投氛围冷清,低价资源涌现。

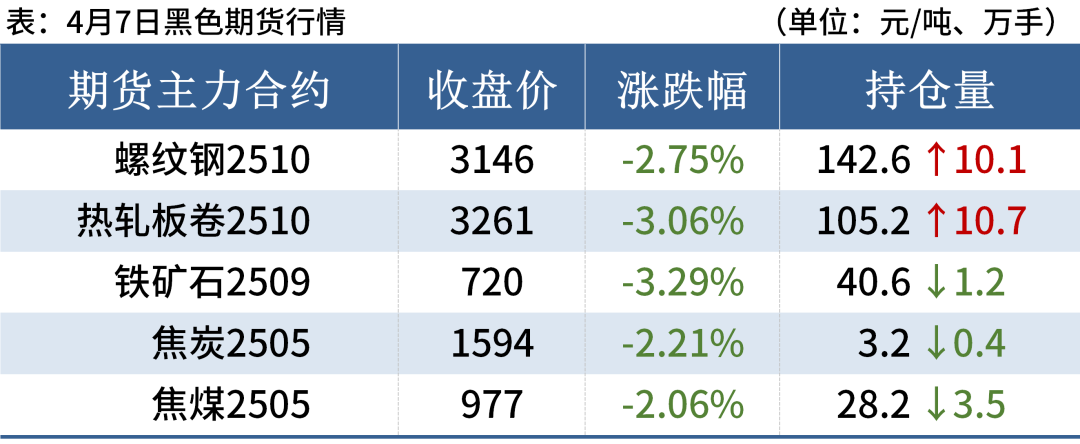

4月7日,期螺主力合约收盘价3146跌2.75%,DIF与DEA双双向下,RSI三线指标位于35-42,靠近布林带中轨与下轨之间运行。

4月7日,国内3家钢厂下调建筑钢材出厂价30-70元/吨。

螺纹钢:4月7日,全国31个主要城市20mm三级抗震螺纹钢均价3310元/吨,较上个交易日下跌45元/吨。关税政策落地,短期市场利空情绪有所释放,但政策影响范围远超预期,市场不确定性风险犹存。预计8日国内建筑钢材价格或将继续趋弱为主。

热轧板卷:4月7日,全国24个主要城市4.75mm热轧板卷均价3365元/吨,较上一交易日下跌45元/吨。近期热卷部分产线检修,产量环比回落,但近期热卷直接出口环比走弱,终端需求上方空间不大,叠加清明小长假期间,受中美互征关税影响,市场避险情绪加剧,预计8日热轧板卷价格或震荡偏弱运行。

冷轧板卷:4月7日,全国24个主要城市1.0mm冷卷均价4091元/吨,较上一交易日下跌30元/吨。7日成交情况缩量明显,贸易商虽然积极促进成交,但需求相对疲软,表现不如人意。心态方面,冷、热价差长期维持在700元/吨以上,价差过大,给到贸易商的心理压力较大,贸易商对后市仍是以谨慎观望为主。综合来看,预计8日全国冷轧板卷现货价格或将震荡偏弱运行为主。

中厚板:4月7日,全国24个主要城市20mm普板均价3542元/吨,较上一交易日下跌17元/吨。从供给情况来看,全国中板库存连续呈现去库态势,市场现货库存趋紧,部分规格已出现紧缺。需求方面,上周中板库存去化速度放缓,工程机械订单不多,华东低合金中板整体成交不是很理想,基本面呈现供需双弱的状态。短期中板价格受情绪面影响较大,预计8日全国中板市场价格将延续弱势震荡运行。

铁矿石:4月7日,山东港口进口铁矿价格较上一工作日弱势下行,累计下跌17-20。区域内贸易商报价积极性一般,截至目前成交较少;山东远月市场交投情绪较为冷清;买盘方面,区域内钢厂多维持低库存运行,询盘偏弱。目前PB粉主流在767-769;超特粉主流在625附近;PB块主流在900附近。

废钢:4月7日,全国45个主要城市重废平均价2125元/吨,较上一交易日价格下降8元/吨。宏观利空消息加剧市场扰动,下游需求恢复或将进一步放缓,供需双弱格局短期难以改变,预计短期废钢市场价格或将偏弱运行。

焦炭:4月7日,焦炭市场价格偏强运行,多地焦企发函对焦炭价格进行提涨,湿熄焦上调50元/吨、干熄焦上调55元/吨,自4月9日0时起执行,主流钢厂暂无回应。原料煤近期涨跌互现,价格震荡运行,继续上涨的空间有限,焦炭成本支撑预期不强。下游钢厂近期利润尚可,对焦炭价格提涨态度较缓和,高铁水下采购需求较强,市场偏乐观,后续焦炭价格预计偏强运行。

现货真实、交易更安全

优质打包、切割、加工制作

数据加密传输

随时查看交易状态

我的订单

购物车

随时欢迎您的来电

客服正常工作时间:8:30-17:30

业务QQ:1604948790

服务热线:400-969-9335

销售一部:郝女士 17734860066

销售二部:任女士 17629654395

销售三部:牛女士 15637519970

销售四部:曹女士 19337586052

客户服务

官方微信

| 买家指南 | 商家指南 | 支付方式 | 服务热线 | ||||||||||||||

| 会员注册 | 网上开店 | 支付方式 | |||||||||||||||

| 购买流程 | 商铺手册 | 忘记密码 | 400-969-9335 | ||||||||||||||

| 合同模版 | 联营流程 | 承兑贴息政策 | |||||||||||||||