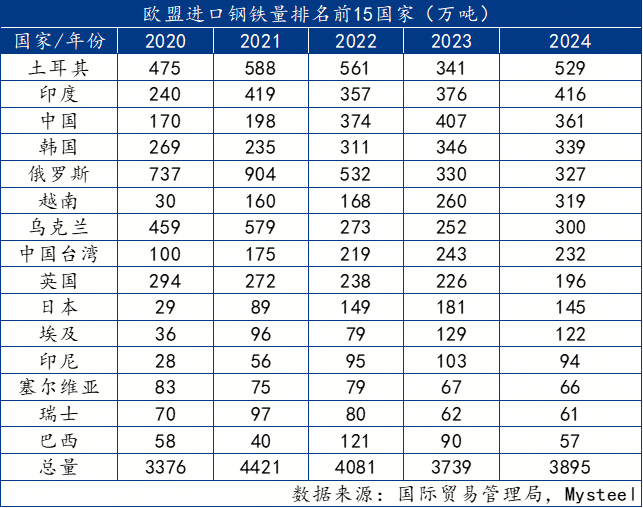

1、欧盟钢铁进口高度集中,2024 年总进口量 3895 万吨(同比增 4.17%),前 15 大来源国进口占比达 91.48%,土耳其跃居出口量首位,俄罗斯出口规模大幅收缩;

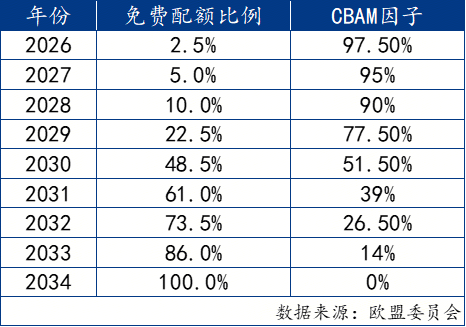

2、欧盟 CBAM 碳成本核心计算逻辑为 “证书数量*证书价格”,证书数量取决于产品内嵌碳排放与免费配额的差额,碳价随 EU ETS 动态调整,且默认排放值(含加价规则)、对出口国成本影响显著,免费配额随 CBAM 因子逐年递减,2034 年将完全取消,长期成本压力不可逆;

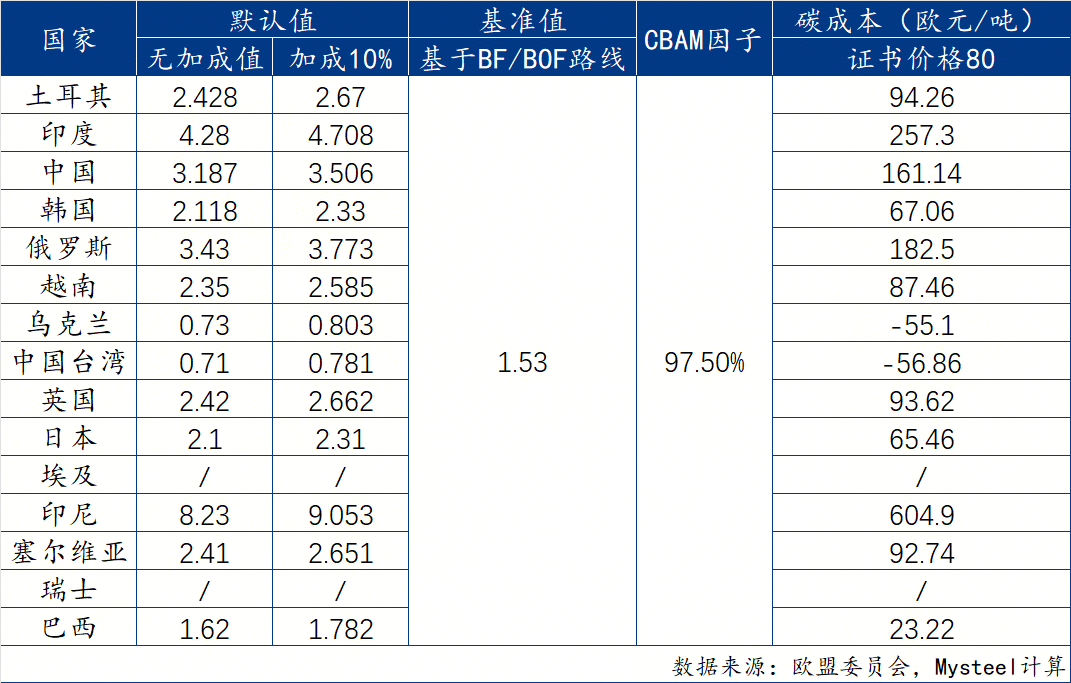

3、基于统一假设测算,印尼为欧盟钢铁进口碳成本最高国家(604.9 欧元 / 吨),中国以 161.14 欧元 / 吨位列第四,出口欧盟钢铁的成本优势将明显削弱;

4、我国钢铁出口欧盟的碳成本存在品类分化,钢铁制品类(含铁道材料、容器、管件等)碳成本显著高于钢材类(冷热轧、型材等),前者最高超 400 欧元 / 吨,后者普遍处于 100-200 欧元 / 吨区间。

正文:

根据国际贸易管理局数据显示,2024年欧盟进口钢铁总量为3895万吨,同比2023年增长4.17%。其中2024年土耳其成为出口欧盟钢铁量最多的国家,出口量为529万吨,同比2023年明显增长,增幅达55.11%。

而俄罗斯自2022年以来钢铁出口量骤降,整体规模有所收缩,出口地位由其他国家取代。其他欧盟钢铁主要进口国为印度、中国、韩国、越南、乌克兰等,成为出口欧盟钢铁的主力。2024年欧盟从排名前15国家进口钢铁量为3563万吨,占总进口量的91.48%,几乎能够覆盖绝大部分。

整体来看,CBAM成本=CBAM证书数量*CBAM证书价格。CBAM证书数量=产品进口量*(内嵌碳排放-免费配额)。CBAM 证书价格将根据欧盟碳市场(EU ETS)的配额价格进行动态调整。而若产品原产国已支付的碳排放成本,包括碳税或碳市场交易价格,则需使用欧盟碳价-出口国碳价,若原产国无碳定价机制,则视为零。

1、据欧盟官方最新发布文件,碳税计算中嵌入排放量计算方法主要涵盖以下几个方面:

1)与欧盟第2023/956号条例第7条相同,要求使用默认值(根据官方计算方法)来确定电力以外的商品和进口电力中的嵌入排放量,并且确定间接排放量,目前只有化肥及水泥类需要计算间接排放量。

2)获得的数据或过渡期间收集的实际值若被认为不够可靠,会设定使用默认排放值,也就是基于排放强度最高的十个出口国的平均值。另外,默认值计算时还需考虑加价。

3)加权值则考虑生产国个别装置高于该国相关平均排放强度的偏差,同时对于化肥部门实行较低加价。

4)对于间接排放量,默认值基于出口国电网排放系数的平均值计算,同时避免因异常年份(包括因异常气候条件或其他不可预见事件)导致的排放系数过度波动,排放系数基于报告前最近五年排放系数的平均值计算。

5)进口电力根据最近五年期间的平均年CO2排放系数进行计算。

6)若前体生产国无法确定,前体使用默认为排放强度最高的第三国的默认值。

2、免费配额由CBAM因子、跨部门修正因子、该产品的CBAM基准值构成

对于免费配额,若进口商采用供应商实际数据计算碳排放,免费配额(SEFA)=产品生产过程特定隐含免费配额+相关前体材料的隐含免费配额。若采用CBAM官方默认值计算,SEFA=CBAM因子*跨部门修正因子*该产品的CBAM基准值。

3、CBMA因子逐年下降,目前仅有CBAM临时基准值进行参考

具体来看,CBAM因子将从2026年的97.5%逐步减少,至2234年降至0%,即2034年起进口商不再享受免费配额,需承担全部隐含排放的碳成本。根据欧盟现行规定,跨部门修正因子(Cross-Sectoral Correction Factor, CSCF)在2021-2025年期间的值为1(即100%),目前(2026年1月),该因子尚未有公开的调整信息,仍沿用此前规则。CBAM基准值方面,当前欧盟尚未正式发布CBAM基准值,计划在Q1 2026公布,目前仅有临时基准值进行参考。对于钢铁方面,高炉-转炉工艺(BF/BOF)的热轧卷基准值约为1.53 tCO₂/吨产品(2026年),后续可能调整,直接还原铁-电弧炉工艺(DRI/EAF)的基准值较低,为0.481 tCO₂/吨钢。

03

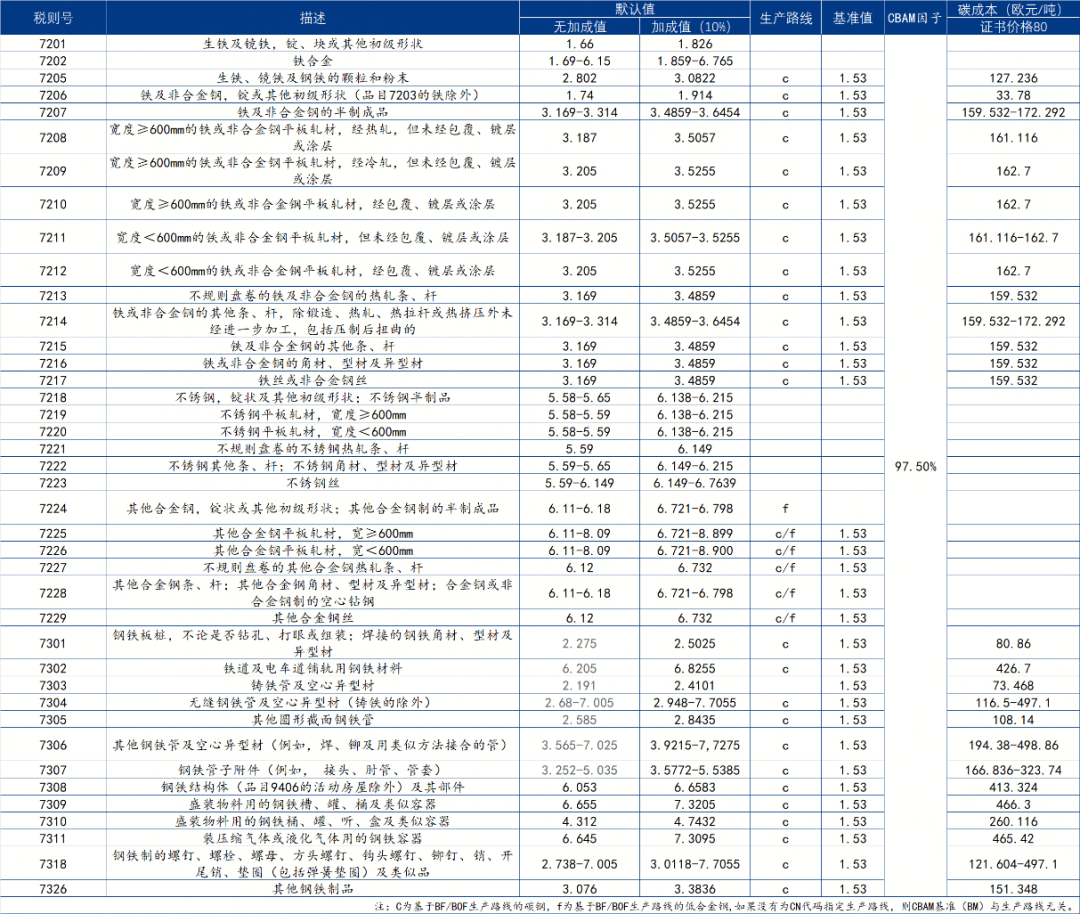

03由于欧盟进口钢铁量整体较为集中,以下测算涵盖国家为此前所提到的欧盟主要进口钢铁国,并以7208税则号下商品(即宽度大于600毫米的铁或非合金钢平板轧制产品,热轧,未包覆、镀覆或涂覆)为例。

关键假设为:假设各国出口钢铁量均为单吨钢铁,跨部门修正因子设定值为1,生产工艺均为高炉-转炉工艺,欧盟CBAM 碳价约为80€80/tCO2,内嵌碳排放使用欧盟官方所公布的默认值,同时考虑加成值影响。

根据前文所阐述的欧盟碳成本计算方式以及关键假设,我们计算主要国家碳成本情况如下:

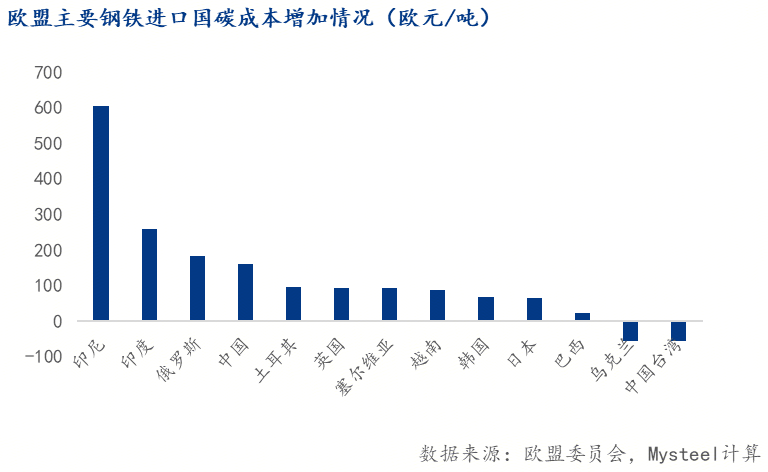

根据计算结果显示,碳成本增加最多的国家为印尼,以证书价格€80/tCO2为例,碳成本达到604.9欧元/吨,其次碳成本增加较多的国家依次为印度、俄罗斯、中国、土耳其,我国在主要国家成本排名中排行第四,碳成本达到161.14欧元/吨,在使用默认值的情况下,出口欧盟成本将明显增长。

我们将欧盟委员会所列示我国钢铁税则号默认值进行归纳,主要包含四类,也就是生铁、铁及铁合金、不锈钢(包含不锈钢制品、平板轧材(区分宽度≥/<600mm)、不规则盘卷条杆等)其他合金(涵盖平板轧材、条杆、型材、空心型材等)、钢材 / 钢铁制品(如板材、铁道用材料、无缝钢管、其他钢管等,包含 “钢铁制的螺钉、螺母” 等紧固件)。整体税则号跨度为7202~7326,生产路线方面主要基于“高炉-转炉”路线。

其中钢材 / 钢铁制品类,通过数据显示钢铁制品类碳成本显著高于钢材类产品。最高钢铁制品碳成本达到400欧元/吨以上,而钢铁制品类主要包含铁道及电车道铺轨用钢铁材料,钢铁管子附件(例如接头、肘管、管套),钢铁结构体,容器等。钢材类产品则包含冷热轧、角型材、钢筋等,碳成本普遍处于100-200欧元/吨区间内。

对于钢材类产品,冷热轧、平板轧材碳成本普遍略高于其他类型(钢筋、型材等)。以税则号7208~7212为例,碳成本达161.116-162.7欧元/吨,而税则号7213~7216的钢筋、角材、型材、异型材碳成本基本为159.532欧元/吨。

钢铁制品类产品主要包含税则号为73大类下产品,其中除7301(铸铁管及空心异型材)、7303(铸铁管及空心异型材)、7305(其他圆形截面钢铁管)、7326(其他钢铁制品)外,其余所列示钢铁制品碳成本达到300-500欧元/吨,为整体钢铁产品中碳成本最高的部分。值得注意的是本次欧盟委员会所列默认值并未包含其余钢材间接出口产品,如船舶类(税则号前两位为89)、机械类(税则号前两位为84)、 以及车辆相关类(税则号前两位为87)。

以下为具体税则号情况下碳成本具体情况(注:均为单吨成本):

目前欧盟碳边境调节机制(CBAM)的正式实施,成为影响全球钢铁出口欧盟的关键成本变量。其核心通过 “内嵌碳排放 - 免费配额” 核算 CBAM 证书数量,结合欧盟碳市场动态价格确定最终碳成本,且免费配额(SEFA)将随 CBAM 因子逐年递减至 2034 年完全取消,长期推升出口成本不可逆转。从实际测算来看,欧盟钢铁进口高度集中于前 15 大来源国,在统一工艺、碳价等假设下,印尼以 604.9 欧元 / 吨的碳成本成为压力最大的国家,中国则以 161.14 欧元 / 吨位列第四,出口欧盟的成本优势将明显削弱。细分品类中,我国钢铁制品类(含铁道材料、容器、管件等)碳成本显著高于钢材类(冷热轧、型材等),部分制品碳成本超 400 欧元 / 吨,远高于钢材类 100-200 欧元 / 吨的普遍区间,品类间成本分化将进一步影响出口结构。

现货真实、交易更安全

优质打包、切割、加工制作

数据加密传输

随时查看交易状态

我的订单

购物车

随时欢迎您的来电

客服正常工作时间:8:30-17:30

业务QQ:1604948790

服务热线:400-969-9335

销售一部:郝女士 17734860066

销售二部:任女士 17629654395

销售三部:牛女士 15637519970

销售四部:曹女士 19337586052

客户服务

官方微信

| 买家指南 | 商家指南 | 支付方式 | 服务热线 | ||||||||||||||

| 会员注册 | 网上开店 | 支付方式 | |||||||||||||||

| 购买流程 | 商铺手册 | 忘记密码 | 400-969-9335 | ||||||||||||||

| 合同模版 | 联营流程 | 承兑贴息政策 | |||||||||||||||